まず結論から

「4%ルール」の妄信は危険、以下のことに注意しよう

| ・定額取崩し型の「4%ルール」の根拠となるトリニティ・スタディの前提は「米国株式と米国債券」への投資、それ以外の投資商品で「4%ルール」が成り立つことは検証されていない。 ・トリニティ・スタディでの「4%」とは税引前の額、「4%に対する税金を支払った後の額」が自分が必要な額かを検討する必要がある。 ・「為替の変動」に関する考慮はされていない。為替変動に耐えれるよう検討しておく必要がある。 ・そもそもトリニティ・スタディは過去のデータからの分析であって、未来を約束していない。 |

「4%ルール」を自分なりに調整することが大事

| ・「4%ルール」の注意点等への理解は必要 ・「自分のポートフォリオ」とその「平均利回り」、「税金」、「為替レート」等をきっち管理し自分なりの戦略を考えたうえで、調整しながら「4%ルール」を利用するのが大事。 |

投資信託は出口戦略が大事。その戦略の一つがいわゆる「4%ルール」

皆さん、2024年1月からの「新NISA」に向けて準備を進めておられますでしょうか?私も現在、月々いくら投資していくか、想定通りの利回りで運用出来たら将来いくらになるか、また逆に暴落しちゃったらどうするか等、色々頭を悩ませているところです。

さて今回は、投資信託において意外と難しいと言われる売却時、つまり運用して増やした資産の売却戦略についてかんがえていきたいと思います。

いつかは売らないといけない。でもそれはいつだろう?

投資で増やした資産は、いつかは売却して現金に換えそれを生活費に充てていかなくてはなりません。勿論「死ぬまで増やし続けて資産は全て子供や孫に相続する」という思いの方もいるかもしれませんが。しかしそうでないなら、どこかのタイミングで試算は「増やす」から「使う」に変更しなければいけません。しかしそのタイミングを見極めるのは中々難しいのではないでしょうか?

その目安の一つがいわゆる「4%ルール」を元にした、『資金が毎年必要な額の25倍になったタイミングが「増やす」から「使う」に変える目安』というものです。

今日は運用資産の出口戦略として有名になってきた「4%ルール」について解説と注意点をお話ししたいと思います。

「4%ルール」とは

さて投資資産の取り崩しのルールについて良く話題となる「4%ルール」ですが、じつはこの戦略には二つの取り崩し方があります。いわゆる「4%定額取崩し」と「4%定率取崩し」ですね。今回はこうちの前者である「4%定額取崩し」について説明していきます。

「4%ルール」(定額取崩し)

取崩しの方法

「4%ルール」(定額取崩し)は「売却開始時の資産の4%を毎年定額で取り崩す方法」です。

例を挙げるなら、投資資産が3000万円の人がこのルールを元に取り崩しを始める場合、引き続き資産運用を続けながら、資産3000万円の4%=120万円づつを、毎年取り崩していくというのが「定額取崩し法」になります。その後投資資産が増え続け4000万円になろうと、暴落し2000万円になろうと変わりません。ひたすら120万円取り崩していきます。

考え方の根拠は「トリニティスタディ」

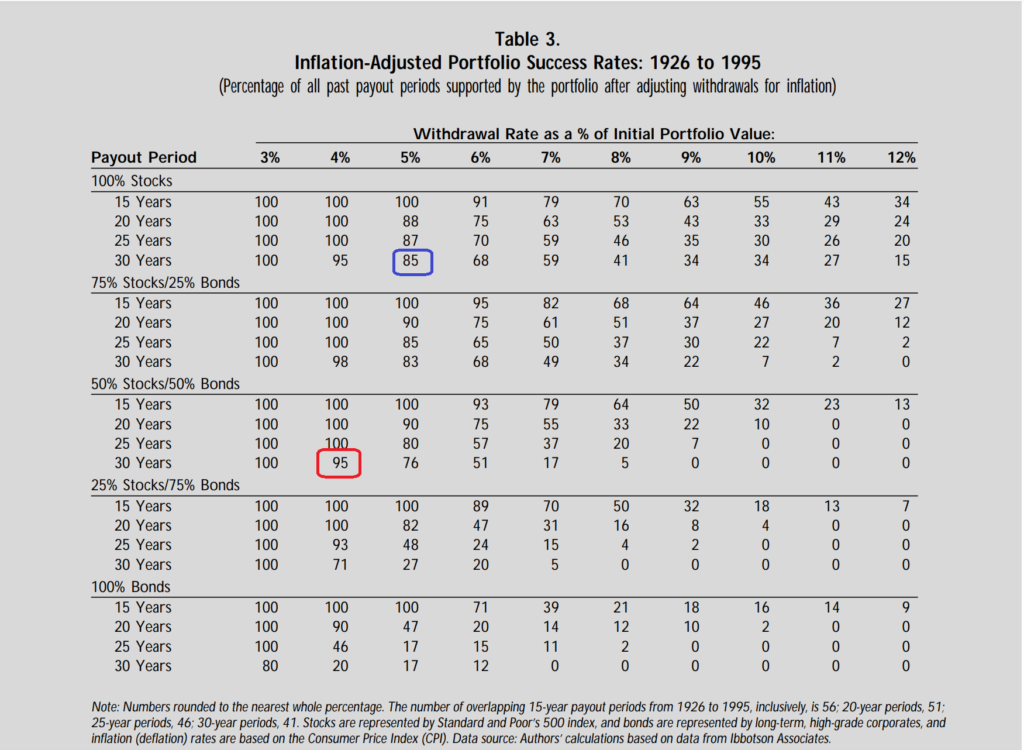

この考え方の根拠となっているのは、米国のトリニティ大学の教授3人が1998年に発表した論文で、論文の結論としては以下の表に集約されます。

さて上の図の簡単に解説すると、「1926年~1995年までの中の連続した年数15年、20年、25年、30年」を取り出し、それぞれ「株式100%」、「株75%&債権25%」等様々なパターンで投資運用をしつつ「開始時の一律定額の%で試算を切り崩した場合」。資産が尽きなかった(0にならなかった)確率はどれくらいかというものです。要は色々な時代で仮想的に投資運用を行い、それがどれくらい成功するかをデータにしたものです。

ちなみに株式は:S&P500に連動した商品(例 SPY / VOO)

債権は :長期高格付社債(例 LQD)

での運用となります。例を上げると、例えば赤枠の表中赤枠の箇所であれば「株式50%:債権50%」の比率で「30年間」、「年間定額4%」取り崩した際成功した確率はどれくらいかというもの。この場合成功率は95%になります。

ちなみにこの研究の多くの資産が残ったパターンにおいて、資産は取り崩していたにも関わらず減るどころか増えていたそうです。それを表している表が数下図。

上の図は当初資産1000ドルかから取崩しを開始した時の、取り崩し終了年度の、運用資産の残り具合を統計化したもの。上から「Average=平均」、「Minimum=最小」、「Mediam=中央値」、「Maximum=最大値」。

赤枠の部分は前の図で例に出した「株式50%:債権50%」の比率で「30年間」、「年間定額4%」のパターンでの状況、平均で資金が5倍になり最大8倍になったケースもあったということ。

「4%ルール」で注意しないといけない事

さて、元々はこういう研究結果を元にしていた「4%ルール」ですがいつのまにか、「4%」という数値のみが独り歩きし、投資資金の「4%」以内に生活費を収めれば投資資金だけで生活費が賄えるというような勘違いが生まれてしまっています。しかし4%ルールにはいくつか注意しておかなければいけない点があります。以下のような点の認識なしに安易に「4%ルール」を妄信するのは危険です。

そもそも投資対象は「S&P500に連動する株式」と「長期高格付社債」の組合せ

まずそもそも最も大事なところはトリニティスタディの研究は「株(S&P500)と債券(長期高格付社債)」を運用することを前提に作られている研究データ」であること。つまり当たり前ですがその他の投資商品で同じように、「4%ルール」が成り立つのかなど検証されていないということです。

実際に、最近では「全世界株式インデックスでも4%ルールが成り立つか」と言った検証をされている方もおり、その結果は「全世界株式インデックスでは4%取崩しは厳しい」と言う結果になっているようです。

トリニティスタディでの「4%取崩し」は税引き前での数値

これも勘違いされている方がいますが、取り崩した4%は税引前です。つまり実際には、取り崩した額には税金がかかります。それにも注意が必要です。

日本とアメリカでは「インフレ率」が違う

さてこれは逆に優位に働くことです。トリニティスタディは「インフレ率」を考慮して作られています。つまり物価は年々上がっていくから、「年数がたつほど取り崩すお金にも調整が必要」との観点のもと定額取崩しといいつつその分の調整が入っています。

ここで重要なのが、日本とアメリカでは「インフレ率」が異なるということ。つまり物価の上昇の上がり幅が緩やかな日本で投資を行うことを考慮するならアメリカの「インフレ率」に合わせて調整された「トリニティスタディ」はちょっと厳しすぎるということ。正直アメリカで「4%ルール」なら日本でなら「5%ルール」でもいいのでは?というくらい

為替に関する考慮がされていない

トリニティスタディに関しては、米国で研究され、米国の株式と債券で運用することを前提になされた研究、すなわち基準は「ドル」です。この場合、米国内で話が完結するなら為替に関しては考慮の必要がなく関係ないのですが、「日本」で「トリニティスタディ」どおりに運用を行う場合、為替の考慮が必要になります。つまり、この場合、出来るだけトリニティスタディ通りに取り崩すならば、「取崩し開始時の資金のドルベースでの4%換算額を、毎年取り崩す際の円レートに直して取り崩す」必要があります。多分この説明ではわかりづらいと思いますので下に取り崩し方の表を作成しました

| 開始時資金 | 30万ドル | ||

| 取崩率 | 4% | ||

| 取崩し額 | 12000ドル | ||

| 年度 | 為替レート | 取崩し額/ドル換算 | 取崩し額/円換算 |

| 1年目 | 1ドル110円 | 12000ドル | 132万円 |

| 2年目 | 1ドル90円 | 108万円 | |

| 3年目 | 1ドル120円 | 144万円 | |

| 4年目 | 1ドル80円 | 96万円 | |

| 5年目 | 1ドル100円 | 120万円 | |

こんな感じで、為替の影響が大きくなるので、定額といいつつ、毎年取り崩せる額が安定しなくなります。こういう面倒なことを考えなくてもいいよう、為替レートの変更に耐えられるよう、余裕を持って資産を運用する必要したいですね。

トリニティ・スタディは過去のデータからの分析であって、未来を約束していない。

これも当たり前と言えば当たり前なのですが、トリニティ・スタディが行っているのはあくまで過去のデータの分析です。「過去のデータ上100%成功したから」とか「過去のデータを考えれば絶対に増えるはず」という考えに陥るのは危険です。

まとめ

結論から言ってしまうと、「4%ルール」(定額取崩し)に関しては別に絶対のルールというわけではなく、「為替の影響」、「インフレ率」、「税金」等注意しなければならないことも多いです。結局は自分が投資する対象とその取崩しの戦略は自分で調整する必要があるということですね。

ただそういうことを理解した上で、目安として「4%」という数字を持っていることは悪いことではないのではないかと思います。自分のポートフォリオとその平均利回り、税金、為替レート等をきっちり管理し自分なりの取崩し戦略を考えた上で「4%ルール」を参考に自分なりの取崩し方法を考えていくことが大事になるかと思います。

それではまた明日 (´・ω・`)ノシ

コメント