貯金(預金)について考える

安定した資産を持つなら「貯金(預金)」、それで本当にいいの?

さて皆さん貯金(以降は銀行にお金を預け入れる預金も貯金と同じものとして表現させていただきます)についてどんな考えをお持ちでしょうか。昨今は銀行預金の利息は限りなく0に近づき(大手銀行で0.0001%程度、利息が高いネット銀行等でもせいぜい0.2%程度)1000万円のお金を銀行に預けても利息はせいぜい2万円(あ、こう考えると結構あるようにも思えますねw)。お金が増えることはありません。しかぎ逆に預金というものは株やFX等の投資商品と違い、お金が減るリスクも限りなく少ないです(0ではありません)。そういう意味で結局安定して資産を形成するなら貯金しておくのが一番という考えを持っている方もおおいのではないでしょうか?

実は私もそうでした。事実この10年間でひたすらこつこつ貯金をして今でもかなりの額を貯金しています(まあ投資にも回していますが)、しかし貯金安全神話というのは近年の情勢ではかなり危険な考えであると個人的には思っています。今日は貯金が本当に安定した資産になるのかという観点で話をさせていただきたいと思います。

貯金とインフレ・デフレ

インフレ・デフレ(貯金を考える上で非常に重要な項目)

さて、皆さん、一般的には考えれば、確かに銀行に1000万円預け入れたとして、例え利息が0%だったとしても、10年経とうがが20年経とうが、お金を引き出さなければ銀行の残高は1000万円のままです。一見、お金の額は変わらず、増えはしないけど減りもしない非常に安定した資産の持ち方に思えます。しかし実は「お金の額は変わらなくてもお金の価値は変わる」ということを認識しなくてはいけません。

そんなの当たり前と思った方にとっては釈迦に説法かもしれませんが、いまいちピンと来ていない方のために簡単な例をあげて下記で説明させていただこうと思います。

例えば皆さんが「卵」を買いたいとします。1月は1パック「100円」で買えました。しかし3か月後には卵の値段が上がり4月には1パック「200円」になったとします。この時お金を価値の基準としてに考えれば「卵が値上がりした」という見方になりますが、逆に「卵」を価値の基準として考えたときはどうでしょうか?

1月には200円で1パック100円の卵が2パック買うことができたので「200円」には「卵2パック分の価値」がありました。ところが4月には200円では1パック200円の単語を1パックしか買えないため「200円」には「卵1パック分の価値」しかないわけです。いわゆるお金の価値が下がっているんですね。これが卵だけでなく生活に関わる様々な品物で起こることが、昨今よくニュース等でも取り上げられることになった「インフレ」ですね。逆に物価が下がりお金の価値が上がることを「デフレ」といいます。

まず大事な考え方が

「インフレ」=「物価が上がる」=「お金の価値は下がる」、

「デフレ」 =「物価が下がる」=「お金の価値が上がる」

ということです。今回の話ではこれが凄く重要になります。

インフレが起きれば貯金の価値は下がる

さてここからが今日の大事な話です。先ほどの項で述べたように「インフレが起きればお金の価値は下がる」すなわちそれは「インフレが起きれば貯金の価値は下がる」と同義でもあります、

ここでもどういうことか具体的に考えていきましょう。

まずあるAさんのの基本情報をこんな感じに設定しようと思います。

| Aさんの資産状況と生活費 | |

| 年齢 | 45歳 |

| 貯金 | 6000千万 |

| 生活費 | 年間240万円 |

上記の場合、年間の生活費は240万なわけですから、Aさんは現在「6000万円÷240万円/年=25年分」の生活費があることになります。

20年後定年した時のためにAさんはこの6000万円を貯金し続けることにしたとします。しかしここで考慮しなければならないのが「インフレ」です。日本のインフレ目標が現在「2%」ですので20年間、毎年「2%」づつ物価が上昇し続けたとします。

すると20年後にはすると20年後には物価が役「50%」インフレが起きていることになります。この場合、物価が50%上昇しているのでAさんの生活費は何も生活水準を変えなくても年間「240万円×1.5倍=360万円」かかることになります。この生活費を元に計算するとAさんの貯金6000万円では「6000万円÷360万円/年≒16.7年」の生活費にしかなりません。同じ6000万円なのに「インフレ」によってお金の価値が「25年分の生活費」から「16.7年分の生活費」に目減りしてしまうわけですね。

逆に言えばデフレが起きればお金の価値が上がる・・・けど

「インフレ」が起きれば、「お金の価値が下がる」なら、「デフレ」が起これば「お金の価値は上がる」、それなら将来デフレになっていれば貯金の価値は上がるってことなんだから確率は半々。デフレになることを期待しておけばいい、と思った方もいるかもしれません。しかし残念ながら将来「インフレ」になるか「デフレ」になるかではかなりの確率で「インフレ」になる確率が高いです。

様々なデータを元にそのことに関しても検証していこうと思います。

今後、世界はインフレ・デフレどちらに進んでいくか

世界(日本含む)は基本的にインフレを目指している。

さてインフレ・デフレを考慮する上でまず重要なことは、日本も含めて世界経済、つまり政治家や経済の責任者の多くは「緩やかなインフレ」を目指していることです(現在のアメリカのようにインフレしすぎて抑えにかかっている例外もありますので一般論です)。下記は内閣府のHPに乗せられている主要国のインフレ目標の数値です。

すべての国が基本的に緩やかなインフレを目指していることがわかります(但しこのインフレ目標に関しては「緩やかにインフレするのはいいけどあんまり急にインフレするとだめだからこれ以内に収めようね」というのが本来の定められた理由なのでこれ自体がインフレを推奨する根拠と言う訳でもありません)。経済や政治を主導する立場の人間がインフレを目指している以上、基本的にはインフレが起こっていくことになります。

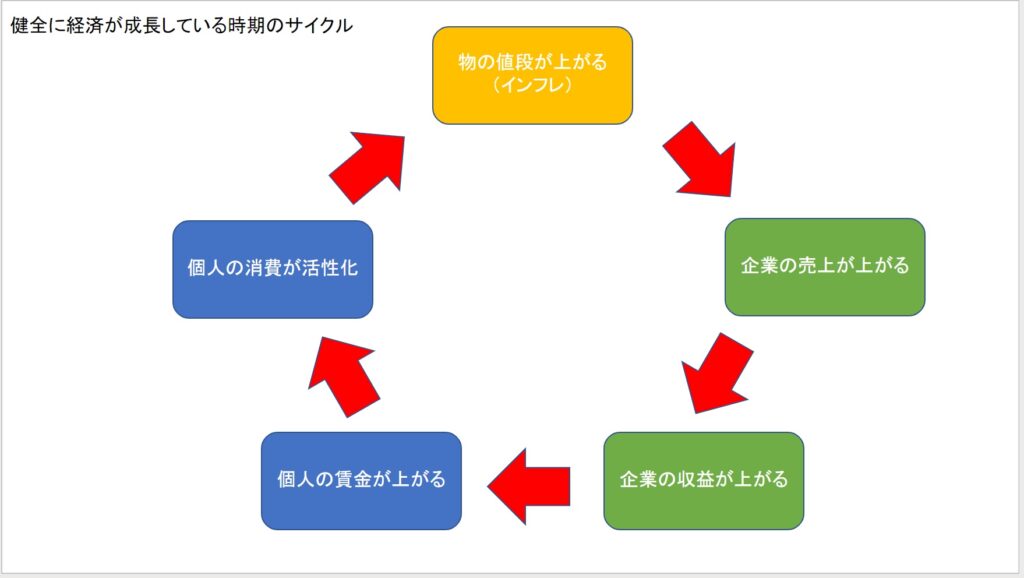

健全な経済成長ではインフレが起こる

ではそもそも何故「緩やかなインフレ」が目標となるかです。それは「健全な経済成長」が続いていると自然に下図のような経済循環が起こり「インフレが起こる」からです(いわゆる「良いインフレ」ですね)。つまり「インフレ」と言うのは健全な経済成長の物差しとも言えるんですね。事実日本もそうですが、経済が発展していく過程で必ず「インフレ」は起こっています。

ただ注意したいのが「健全な経済成長をしていればいいインフレが起こる」のですが「インフレが起これば、いい経済成長をしているわけではないと言うわけではない」と言うことです。「インフレ」が起きていても経済状況が悪いときは普通にあります(いわゆる「悪いインフレ」、「スタグフレーション」とか言ったりもします。皆さんも現在「2023年4月時点」で実感されているかとと思いますが今がその「悪いインフレ」に近い状況ですね。

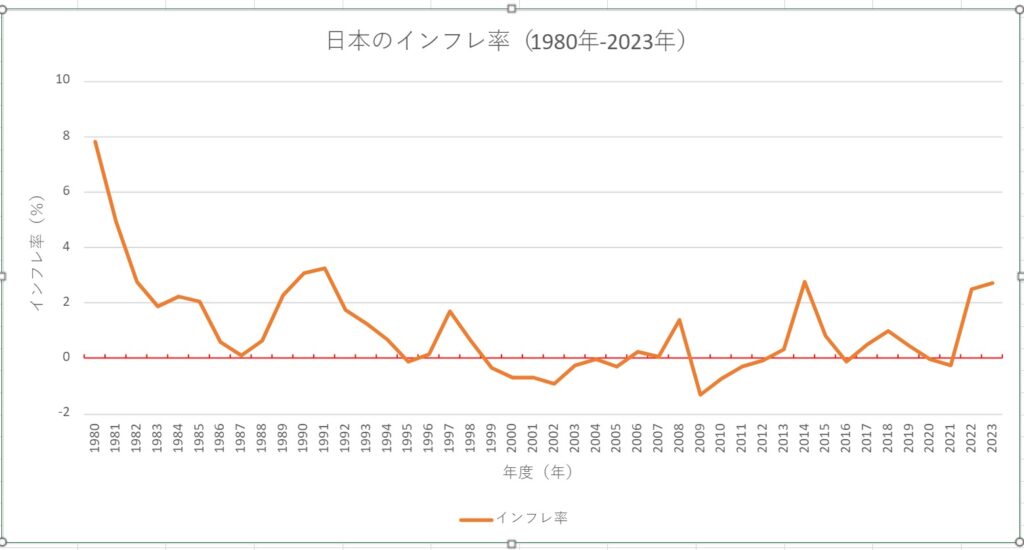

さて「悪いインフレ」についてはひとまず置いておいて、実際、日本も経済発展する中で少しづつ物価の上昇、すなわち「インフレ」が起こっており、昭和40年から現在までで物価は4.3倍近くになっています。実際にそれを分かりやすく見てもらうため、「1980年-2023年」までの日本のインフレ率を下記にまとめてみました。横軸の赤い線がインフレ率が「0」のラインです。ぱっと見た感じでもこの年代の間に、インフレ率が「プラス」の年度のほうがインフレ率が「マイナス」の年度より多いのが読み取れるかと思います。ちなみに集計すると1980年から2023年までの間で合計したインフレ率は1.5倍近くとなり、物価が1.5倍になっていることになります。

日本は長引く「デフレ」で苦しめられたといいつつも結局長い目で見れば物価は上がり続けているわけですね。

「インフレ」は続きお金の価値は下がり続ける(と思います^^;)。

こうしてデータで過去の状況をみるだけでも、恐らくこれからも長期的に見れば「インフレ」は続くのだろうと予想されます。そして基本的に「貯金の利息 > インフレ率」とならない限り、「貯金」の価値は減り続けていきます。貯金の価値の減少に対してどう備えるか(価値の低下を見越して多めに貯金する、投資運用でインフレ率以上の利回りを追求する等)は老後のマネープランを考える上で非常に重要になります。

皆さんもに是非一度、自分の貯金の残高と「インフレ」によってその価値がどれくらい下がってしまうかを検討してみて頂ければと思います。

それではまた明日 (´・ω・`)ノシ

コメント