お金持ちピラミッドとは?

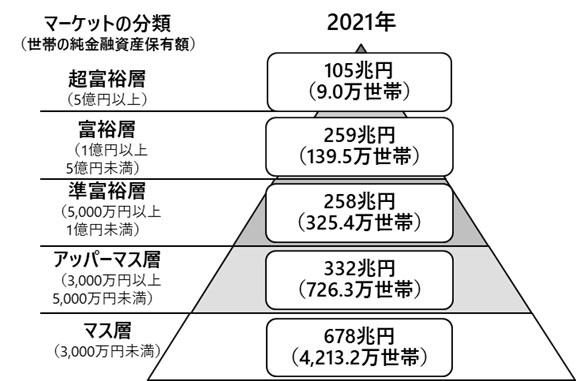

皆さん、下の図いわゆる「お金持ちピラミッド」というものをご存じでしょうか?投資や資産運用を行っている方にとってはなじみのあるピラミッドだと思いますが、改めて解説すると「お金持ちピラミッド」とは日本の家庭を「純金融資産額」で5つの分類に分け、一定以上の純金融資産を持っている家庭がどの程度の割合で存在するかを推計した資料です。

お金持ちピラミッドの5つの階層

5つの階層の分類の仕方

お金持ちピラミッドは次の5つの階層に分類されています。

| 「準金融資産保有額」によるぶんるい ・超富裕層 :5億円以上 ・富裕層 :1億円以上 ・準富裕層 :5000万円以上 ・アッパーマス層 :3000万円以上 ・マス層 :3000万円未満 |

各階層の概要

超富裕層

「純金融資産保有額」が5億円以上の世帯。日本に9万世帯、日本全体が5400万世帯ですから実に全家庭の「0.16%程度」、600世帯に1世帯の割合でしか存在しない本当のお金持ちに分類される世帯ですね。

富裕層

「純金融資産保有額」が1億円以上5億円未満の世帯。日本に139.5万世帯、同じく計算するとに全家庭の「2.58%程度」、40世帯に1世帯の割合です。まだまだ割合的に上位なお金持ちに分類される世帯ですね。

準富裕層

「純金融資産保有額」が5000万円以上1億円未満の世帯。日本に325.4万世帯、全家庭の「6.01%程度」の割合です、5000万円といえば高額ですが資産形成をしている人たちにとってはいわゆる「目指せる場所」になるのではないでしょうか。

アッパーマス層

「純金融資産保有額」が3000万円以上5000万円未満の世帯。日本に726.3万世帯、全家庭の「13.45%程度」の割合です、お金持ちに向けての登竜門、まずここに到達できるかが資産形成においての重要な目標になります。ちなみにアッパーマス層↑の層で全体の「22%程度」になります。すなわちアッパーマス層になれば「純金融資産保有額」において上位2割に入れるということですね。

マス層

「純金融資産保有額」が3000万円未満の世帯。日本に4213.2万世帯、全家庭の「78%程度」の割合です。この層においては資産3000万円到達までもう少しの世帯から資産より借金が多いマイナス世帯まで玉石混合になりますが。日本の世帯全体の8割近くがこの層に分類されていますので、いわゆるお金持ちでない人の割合がいかに多いのかというのがよくわかるかと思います。

5階層の分類まとめ

5階層の分類をまとめると下記のとおり。

| 階層 | 資産額 | 割合 | ※総資産保有割合 |

| 超富裕層 | 5億円以上 | 0.16% | 6.43% |

| 富裕層 | 1億円以上5億円未満 | 2.58% | 15.87% |

| 準富裕層 | 5千万円以上1億円未満 | 6.01% | 15.80% |

| アッパーマス層 | 3千万円以上5千万円未満 | 13.45% | 20.34% |

| マス層 | 3千万円未満 | 78% | 41.56% |

| ※総資産保有割合 その階層の世帯の純金融資産保有額の総額を全家庭の純金融資産保有額の総額で割った値。 超富裕層であれば 105兆円 ÷ 1632億円 × 100 = 6.43% 世帯数的に見れば0.16%しかいない超富裕層が全体の6.43%の金融資産を保有しているわけです。いかにお金持ちに富が集中していることがよくわかりますね | |||

お金持ちピラミッドにおいて誤解されがちなこと

純金融資産保有額とは?

さて、有名な図である「お金持ちピラミッド」ですが、この資料において統計の元とされる「純金融資産」が具体的にどういう意味なのか皆さんはきちんと理解しておられるでしょうか?これも実は元となった資料にはきちんと書いているのですが、「純金融資産保有額」とは「預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた額」になります。

純金融資産保有額に含まれない資産

さて説明だけ見ると、中々理解しづらいかもしれませんが実はこの「純金融資産保有額」には家庭の持つ資産を把握する上で重要な一つの資産が含まれていません。つまり「不動産」です。持ち家を持っている人のほとんどの人にとって「家」という「不動産」は資産の中で大きな割合を占めるものなはずです。しかしこの「純金融資産保有額」にはその資産価値は含まれていないのです。逆に「住宅ローン」は「純金融資産保有額」を計算するときにひかれてしまうため、家を持っている人は家の価値は資産に反映されず住宅ローン分は引かれるので、住宅ローン分まるまる資産額が目減りして計算されることになるのです。

アッパーマス層↑相当の家庭は資料の推計より多く存在する可能性が高い

それを踏まえて考えると、この「純金融資産保有額」持ち家を持っている人には相当不利なようにつくられています(例えば、預貯金が5000万円あるが家を購入しローンが3000万ある家庭の「純金融資産保有額」は2000万円になりマス層に分類されます)。もし仮に「不動産」も資産額に含めて計上できたとすれば、相当数の家庭がアッパーマスよりも上に分類される可能性があるわけです。

ちなみに不動産を一杯持っている大金持ちでも金融資産と不動産ローンのバランスによってはマス層になったりする可能性もあります。

まとめ

アッパーマス層を超えても油断してはいけない

一般にアッパーマス層になると「お金持ちピラミッド」上は上位2割に入り、お金持ちの階段を上り始めたと言われています。しかしこうして資料の中身を紐解いてみると実際には「不動産」という資産を持っているか持っていないかで全く見方が変わってきますね。同じアッパーマス層で「純金融資産保有額」が3000万の家庭が二つあったとして、一つが「預貯金等が6000万、持ち家ありで住宅ローン3000万を差し引いて純金融資産保有額が3000万」、一つが「住宅ローン等がなく預貯金のみで純金融資産保有額が3000万」であれば、資料上は同じ「純金融資産保有額が3000万」でも前者のほうが圧倒的にお金持ちということになります。もし皆さんが「不動産を持たないアッパーマス層↑」なのだとしたら皆さんのお金持ち的立ち位置は思ったより下なのかもしれませんね。

だからどうということもない、着実にピラミッドを上ろう

さて、まあなんだかんだ言いましたが普通に考えれば「純金融資産保有額」が3000万を超えてアッパーマス層↑にいること十分凄いことだと私は思っています。正直私の周りにそんな人そういないですし、結局のところ、3000万円は持っていれば相当安心できる額でもあります。また3000万円を貯めれたということは、次の層である準富裕層の5000万、そして更に上を目指して資産を増やしていくことが可能な「資産を増やす能力がある人間」であることの証明であるとも言えます。

一つ一つ山を越えて、いずれは「準富裕層」、「富裕層」と到達していきたいですね(可能なら超富裕層にもw)。

コメント